HOUSING-FUND 住宅資金の話

家を建てる方に必ずして欲しい申請の話。②

こんにちは。

パートナーズホームのあじです。ヾ(o´∀`o)

前回、不動産取得税の住宅用地土地を取得した場合について載せました。

今回は、住宅を取得した場合やその他の項目についてお伝えしたいと思います。

1.住宅を取得した場合

・特例適用住宅を新(増・改)築した場合

・新築未使用の特例適用住宅(戸建住宅・マンションなど)

・既存住宅を取得した場合

※既存住宅を取得した場合とありますので、中古住宅も対象という事ですね。(*・∀-)b

既存住宅とは①~③までの条件を満たす住宅をいいます。

①床面積が50㎡以上240㎡以下であること

②自己の居住の用に供すること

③昭和57年1月1日以後に建築されたもの

(ただし、昭和56年12月31日以前に新築されたものであっても新耐震基準を満たすことが証明されているもの。※住宅の取得の日前2年以内に調査等が終了したものに限る。)

2.収用された不動産に代わる不動産を取得した場合

公共事業のため不動産を収用され、または、譲渡した人が、その代替不動産を取得した場合に税が軽減されます。

ただし、代替不動産の取得は、収用または譲渡の日前1年以内、収用または譲渡の日から2年以内に限られます。

4.納税の猶予

取得した不動産が将来。不動産取得税の軽減を受ける条件を満たす予定であることについて申告をした場合、

一定期間に限って納税が猶予されます。

・建築確認済証及び建築確認申請書等を添付のうえ、納期期限までに申請。

※約築40年以上の住宅などでない場合は、極端に小さいお家や大きいお家でなければ、ほとんどが対象となります。

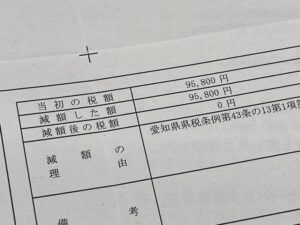

不動産取得税の通知を受け取った場合、購入した住宅が対象となるかご確認いただければと思います。ヽ( ・∀・)

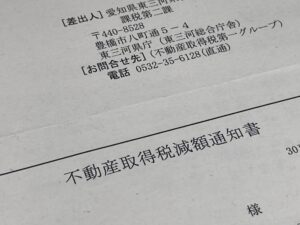

不動産取得税に関するご相談は豊橋の東三河県税事務所になります。

場所はこちらです。⇩